本文作者——甬金|旅日资深职业经理人配资流程说明

巴菲特有句名言:“永远不要做空美国。”如今看来,美国人有没有一直做到并不重要,真正把这句话变成投资策略的,反而是不少日本投资者。他们卖出日元、买入美元,把越来越多资金投向美国资产。某种意义上,与其说是在做多美国,不如说是在做空日本。

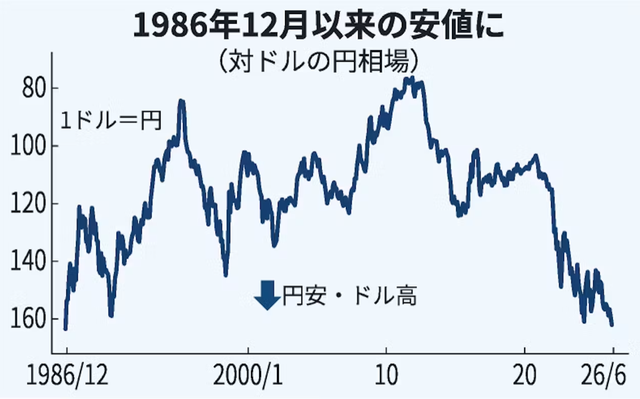

配资炒股曾负责日本汇率政策的前财务官古泽满宏最近判断,当前日元至少被低估了20%。按日本企业盈利、股市表现以及经济基本面计算,美元兑日元的合理汇率应该在130日元左右,而不是如今的160多。按常理,一样东西便宜了,就该有人抢着买,可日元却越跌越没人敢接,市场甚至开始讨论170日元会不会出现。

如果把最近几天《日本经济新闻》的几篇报道放在一起看,就会发现一个容易被忽视的变化:如今持续压低日元的,不只是海外资本,更有越来越多来自日本国内的力量。从炒外汇的个人投资者,到日本央行,再到政府的财政政策,三股力量交织在一起,让日元陷入了一个越救越难救的循环。而这,或许才是日本眼下最棘手的问题。

第一刀,不是美国人捅的

过去几年,很多人一提到日元暴跌,第一反应就是美国加息、华尔街做空。这个判断没有错。美国利率一路升高,日本却长期维持超低利率,全球资金纷纷借便宜的日元,换成美元赚利差,这就是大家常说的“套息交易”。那几年,国际资本确实是压低日元的重要力量。

可问题是,最近美国加息已经接近尾声,日本也结束了持续多年的负利率,按理说,做空日元最猛的时候应该已经过去了。可现实却正好相反,日元不仅没有止跌,反而一路跌到了160多,市场甚至开始讨论170日元会不会出现。

如果把最近《日本经济新闻》的几篇报道放在一起看,你会发现一个很有意思的变化:现在持续给日元施压的,已经不只是海外资金了。日本国内的外汇投资者、日本央行以及政府的财政政策,都在不断削弱市场对日元的信心。真正值得关注的,已经不是华尔街还在不在卖,而是越来越多的日本人,开始自己把日元往外卖。

日本大妈,现在盯上了政府干预

国际金融市场有个很有名的称呼,叫“渡边太太”,说的就是日本那些喜欢炒外汇的个人投资者,其中不少是掌管家庭财政的中老年女性。她们人数虽然分散,但交易规模一直不小,日本央行的研究甚至认为,个人投资者相关交易一度占到日本外汇即期市场约两成。

以前,大家觉得这些散户更多是在顺势投资。可最近,《日本经济新闻》发现,她们越来越喜欢玩一种新套路——赌政府出手干预汇率。只要日元跌到一定程度,市场就会猜测日本政府可能入场买日元。政府一出手,日元往往会在短时间内快速反弹。

正常人会觉得,政府救市成功,大家应该跟着买日元才对。但不少投资者想的却是另一套逻辑:反弹就是卖点。他们提前布局买入日元,等政府干预把汇率拉起来,马上获利了结,再把日元换回美元。因为他们判断,日本政府可以干预几天,却很难改变长期趋势,只要日本不敢持续大幅加息,日元最终还是会重新走弱。

这也让日本政府陷入一个有些尴尬的局面。干预确实能让日元短暂反弹,但反弹之后,股票配资,多空杠杆,证券炒股配资,平台资质大量获利盘又会涌出来,形成新的卖压。《日本经济新闻》甚至指出,政府不仅要盯着海外对冲基金,现在连国内散户的一举一动,也成了决定干预效果的重要变量。过去政府主要和华尔街博弈,如今还得先过“自己人”这一关。

更离谱的是,央行自己也在“抽血”

上图显示,日本企业正受到越来越多国内外投资机构的关注。如果说散户是在赚政府的钱,那日本央行的操作,就更耐人寻味了。

很多人不知道,日本央行不仅负责货币政策,还是日本股市最大的ETF持有人。过去十多年,为了刺激经济,日本央行不断买入ETF,如今早已成为日本市场最大的机构投资者之一。今年7月,ETF集中分红,市场预计将释放约1.5万亿日元现金。

元股证券:ygzq.hk正常情况下,投资者收到分红后,总会有一部分继续买股票,资金在市场里循环,多少能给股市提供支撑。但问题是,这次拿走大部分分红的,偏偏是日本央行。由于央行不会像普通投资者那样把这笔钱重新投入股市,市场原本可以形成的一部分增量资金,就这样消失了。

《日本经济新闻》评论认为,这也是今年市场担心ETF分红卖盘的原因之一。分红前,基金需要卖股票筹钱;分红后,这笔钱又难以重新回流市场。结果就是,股市少了一部分买盘,日元资产也少了一分支撑。在市场最需要信心的时候,资金却没有回到市场,这多少有点像央行无意间给市场“抽走了一管血”。

政府嘴上救日元,身体却很诚实

真正让市场担心的,其实还是日本政府的财政政策。一边喊着"高度关注汇率""必要时将采取措施",另一边却在扩大财政支出、讨论减税,并在最新公布的《骨太方针》中弱化了过去一直强调的财政健全化目标。这也是最近日本媒体反复提到的一个风险点。

市场为什么不买账?因为汇率最终还是要看政策组合。理论上,想让日元走强,就需要更高的利率。但财政支出越大,政府发行的国债就越多。截至目前,日本政府债务规模已经超过GDP的两倍。在这种情况下,日本央行每加一次息,政府每年的利息负担都会明显增加,这也让市场普遍认为,日本很难持续、大幅提高利率。

于是,一个尴尬的循环出现了:政府希望稳定汇率,却又担心加息带来的财政压力;市场则认为,只要不敢真正提高利率,外汇干预只能短暂托住汇率,很难改变长期趋势。财政越宽松,市场越相信日元还会继续承压,这也是近期越来越多机构开始喊出"165甚至170日元"的重要原因。

便宜不是问题,没人敢接才是问题

很多国家货币暴跌,往往是因为经济出了大问题,比如高通胀、经济衰退、外汇储备见底。但日本并不是这样。企业利润仍然很高,股市屡创新高,外国游客持续涌入,失业率也处于发达国家较低水平。从基本面来看,日元并不像一个应该跌到160多的货币。

这也回答了文章开头那个问题:为什么一个被不少人认为已经低估20%的货币,还会不断下跌?因为今天决定汇率的,不只是经济数据,更是市场对未来政策的信心。当投资者普遍认为,日本很难摆脱低利率、财政扩张和汇率干预之间的循环时,再便宜的资产,也未必有人愿意长期持有。

古泽满宏说,日元被低估了20%。但真正值得思考的配资流程说明,或许不是日元到底值130还是160,而是为什么市场明明知道它便宜,却迟迟不愿意买。当一个国家连本国投资者都开始把更多资金配置到海外时,汇率面临的压力,就已经不仅仅是外资做空那么简单了。

优选配资服务网提示:本文来自互联网,不代表本网站观点。